スーパー定期の金利・利息

スーパー定期ならびにスーパー定期300の金利・利息についての解説と利率を比較する際に便利なサイトも紹介。

|

スーパー定期の利率比較を考える前に、「そもそもスーパー定期とは何のこと?」と思われる人の為に簡単に説明します。 スーパー定期というのは、銀行や信用金庫などの金融機関で取り扱っている、いわゆる【定期預金】のことで、一般的には預入金額が300万円未満のタイプを【スーパー定期】、300万円以上のタイプを【スーパー定期300】と呼ばれています。 スーパー定期の金利は、普通預金の金利より高い設定となっており、預入金額が300万円以上の【スーパー定期300】では更に若干高い金利設定となっていることが多いようです。また、一般的に預入期間の設定が1ヶ月タイプのものから10年タイプのものまでイロイロな金融商品があり、預入期間が長いスーパー定期ほど金利が高く利息が多く付きます。 |

スーパー定期の利率比較

スーパー定期と通常の普通預金の金利を比較すると、もちろんスーパー定期の方が利率が高いのですが、1ヶ月から6ヶ月といった預入期間が短いタイプの金融商品では、0.05%〜0.1%未満ほど利率が高いぐらいでさほどお得感はありませんので、スーパー定期で預金する場合にはやはり預入期間が1年以上、出来れば3年以上を選ぶことをお勧めします。

スーパー定期と通常の普通預金の金利を比較すると、もちろんスーパー定期の方が利率が高いのですが、1ヶ月から6ヶ月といった預入期間が短いタイプの金融商品では、0.05%〜0.1%未満ほど利率が高いぐらいでさほどお得感はありませんので、スーパー定期で預金する場合にはやはり預入期間が1年以上、出来れば3年以上を選ぶことをお勧めします。

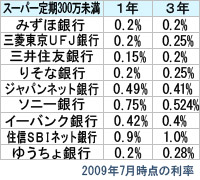

基本的に各金融機関がスーパー定期ならびにスーパー定期300の各金融商品ごとに金利を設定しているのですが、都市銀行・地方銀行・信託銀行などいずれの金融機関でも利率は横並びとなっており、預入期間タイプが同じであれば金利に大きな差の開きはありません。

ただ、新興のネット専業銀行のスーパー定期の金利は比較的高い利率になっているようです。

利率の高いスーパー定期

基本的にスーパー定期の利率というのは、先に述べたように預入期間が同じタイプの金融商品であれば、各金融機関によって金利に大きな差はないものです。

ただし、いわゆるネット銀行と呼ばれているインターネット専業銀行のスーパー定期の利率は、都市銀行・地方銀行・信託銀行などの一般銀行よりも高い金利設定になっていることが多いです。

これは運営コストを最低限に抑えて、各種手数料を低くしたり、比較的に預金金利を優遇しているといったネット銀行の特長から生じているメリット部分の一つです。

利率を比較する際に便利なサイト

スーパー定期の利率を比較する際に便利なサイトを紹介しておきます。

【Yahoo!ファイナンスの金利情報】では、各金融機関ごとのスーパー定期ならびにスーパー定期300の金利をはじめ、普通預金や一般財形・住宅財形・年金財形などの金利情報が掲載されていますので、比較検討する際の参考になります。

スーパー定期の満期と中途解約

スーパー定期は一般的に満期になると自動的に普通預金に振り替えられますが、預入れ時や満期までに自動継続の手続きをとっておけば契約が自動的に延長されます。

スーパー定期は一般的に満期になると自動的に普通預金に振り替えられますが、預入れ時や満期までに自動継続の手続きをとっておけば契約が自動的に延長されます。

自動継続をする場合には、元金と利息を含めた全額で更新するか、利息部分は受け取るようにして元金だけを継続するかを選択できます。

また、満期日前に中途解約する場合には、各金融機関が定めている【中途解約利率】により利息が計算され、元金と共に払い戻されます。

ニュース・トピックス

【子ども手当の使い道】

2010年4月より施行となった「子ども手当」については賛否両論を含めて何かと議論されることが多いようですが、実際に受け取った家庭が子ども手当を具体的にどのように使っているのかということが、厚生労働省の調査結果により浮き彫りになってきたとのこと。

厚生労働省が2010年12月に公表した「子ども手当の使途」に関する調査結果によれば、「子どもの将来のための貯蓄・保険料」に使っているという回答が41.6%となり最も多かったようで、その次には「子どもの衣類や服飾雑貨費」、「学習塾など学校外教育費」という2項目がそれぞれ約16%という結果になった模様。

ちなみに、子ども以外の目的として利用された中では、「家庭の日常生活費」として使ったとの回答が最も多かったようです。

Yahoo!ニュースより参照抜粋